Расчет по добавленной стоимости. EVA

Постановление Министерства экономики Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь от 31.05.2012 N 48/71

На основании подпункта 6.1 пункта 6 Положения о Министерстве экономики Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 29 июля 2006 г. N 967 "Отдельные вопросы Министерства экономики Республики Беларусь", подпункта 7.1 пункта 7 Положения о Министерстве труда и социальной защиты Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1589 "Вопросы Министерства труда и социальной защиты", Министерство экономики Республики Беларусь и Министерство труда и социальной защиты Республики Беларусь ПОСТАНОВЛЯЮТ:

2. Настоящее постановление вступает в силу после его подписания.

Министр труда и социальной защиты

УТВЕРЖДЕНО Постановление Министерства экономики Республики Беларусь и Министерства труда и социальной защиты Республики Беларусь 31.05.2012 N 48/71

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО РАСЧЕТУ ДОБАВЛЕННОЙ СТОИМОСТИ И ДОБАВЛЕННОЙ СТОИМОСТИ НА ОДНОГО СРЕДНЕСПИСОЧНОГО РАБОТНИКА (ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПО ДОБАВЛЕННОЙ СТОИМОСТИ) НА УРОВНЕ ОРГАНИЗАЦИИ

ГЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ

1. Методические рекомендации по расчету добавленной стоимости и добавленной стоимости на одного среднесписочного работника (производительности труда по добавленной стоимости) на уровне организации (далее - Методические рекомендации) предназначены для руководства в работе республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь, облисполкомов и Минского горисполкома.

2. Методические рекомендации распространяются на организации, находящиеся в подчинении (ведении) республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь, облисполкомов и Минского горисполкома, а также на хозяйственные общества, акции (доли в уставных фондах) которых находятся в государственной собственности.

ГЛАВА 2 РАСЧЕТ ДОБАВЛЕННОЙ СТОИМОСТИ НА УРОВНЕ ОРГАНИЗАЦИИ

3. Добавленная стоимость на уровне организации - это та часть стоимости продукции (работ, услуг), которая создается в данной организации. Добавленная стоимость является источником экономического роста и формирования дохода собственников организации, работников, государства.

4. Экономический эффект максимизации добавленной стоимости организации выражается в реализации интересов:

собственников - в обеспечении возможности решать управленческие задачи развития организации, в том числе снабжение, реализацию произведенной продукции (работ, услуг) и получение дивидендов, процентов, доходов;

инвесторов - в окупаемости вложенного капитала и его доходности во времени;

работников - в возможности получать достойную заработную плату;

государства - в выполнении организациями обязательств по уплате налогов в республиканский и местные бюджеты, что позволяет последним решать социальные и экологические проблемы общества.

Добавленная стоимость, в отличие от показателя прибыли, согласует интересы не только корпоративного, но и государственного характера, поскольку учитывает требования законодательства по обеспечению социальных и экологических гарантий.

5. Добавленная стоимость по организации исчисляется по всем осуществляемым видам экономической деятельности следующим образом:

объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки минус материальные затраты (без учета платы за природные ресурсы) и прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций.

ДС = V - МЗ - ПрЗ,

где ДС - добавленная стоимость по организации;

V - объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки;

МЗ - материальные затраты за вычетом платы за природные ресурсы;

ПрЗ - прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций.

6. Формирование показателей объема производства продукции (работ, услуг) и затрат на их производство осуществляется на основании данных синтетического и аналитического бухгалтерского учета в соответствии с нормативными правовыми актами по бухгалтерскому учету.

ГЛАВА 3 РАСЧЕТ И АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА УРОВНЕ ОРГАНИЗАЦИИ

7. Производительность труда на уровне организации рассчитывается в фактических ценах как отношение добавленной стоимости, рассчитанной в соответствии с пунктом 5 настоящих Методических рекомендаций за отчетный период, к среднесписочной численности работников организации за этот же период.

8. Темп роста производительности труда на уровне организации рассчитывается в фактических ценах как отношение производительности труда на уровне организации в фактических ценах за отчетный период к производительности труда на уровне организации в фактических ценах за соответствующий период предыдущего года.

9. Соотношение динамики производительности труда на уровне организации и заработной платы работников организации рассчитывается как отношение темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы.

При величине отношения темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы больше единицы считать, что имеет место опережающий рост производительности труда.

10. Расчет производительности труда и ее анализ с увязкой заработной платы работников сельскохозяйственным организациям с учетом специфики сельскохозяйственного производства целесообразно осуществлять по итогам года.

- Постановление Национального статистического комитета Республики Беларусь от 20.11.2013 N 249 Об утверждении Методики по расчету статистических показателей "Выручка от реализации продукции, товаров, работ, услуг на одного занятого в экономике" и "Выручка от реализации продукции, товаров, работ, услуг на одного среднесписочного работника"

- Постановление правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 16.02.2009 N 3 О признании утратившими силу постановления правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 26 января 2007 г. N 5 и отдельного положения постановления правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 28 ноября 2007 г. N 14

- Об утверждении Методических рекомендаций о порядке определения стоимости проектных и изыскательских работ и Методических рекомендаций по определению стоимости проектных и изыскательских работ, выполняемых проектными организациями Республики Беларусь, на основании трудовых затрат

Высокий финансово-экономический потенциал ЗАО «Вента» имеет своим источником, прежде всего, добавленную стоимость, производимую на предприятии.

В таблице 5.2 приводятся величина дохода от всей финансово-экономической деятельности за отчетный год и в ее составе добавленная стоимость, доход от собственности и доходы, полученные от вторичного распределения.

Таблица 5.2

Доход ЗАО «Вента» от финансово-экономической деятельности и его состав в 200 ...

Г. Вид дохода Сумма, руб. % Доход от финансово-экономической деятельности 9 399 487 100,0 в том числе

добавленная стоимость, включая амортизацию 9 250 101 98,4 доход от собственности 84 309 0,9 доходы от вторичного распределения (со стороны) 65 077 0,7 90

Расчет показателей, представленных в таблице 5.2, производится следующим образом. Сначала определяется весь доход от финансово-экономической деятельности (Дфэд) распределительным методом, т.е. суммарно по начислениям доходов к выплатам и по доходу, оставшемуся на предприятии. Затем из Дфэд вычитается доход от собственности (Дсоб) и доход, полученный от вторичного распределения (Детор). Полученная разность и есть добавленная стоимость, что было методологически обосновано в главе 2. Таким образом, в расчете показателей для таблицы 5.2 применяются три различных метода: Дфэд определяется распределительным методом (по расходу - приход); Дсоб и Детор - методом прямого счета, но приближенно, так как бухгалтерская отчетность (форма № 2) может и не раскрывать с требуемой детальностью данных, содержащихся в главной бухгалтерской книге; добавленная стоимость (ДС) определяется с использованием балансового метода (как разность).

Вместе с тем предлагаемая здесь методика расчета дохода предприятия и его составных частей гарантирует, что доход от ФЭД и остаточный (располагаемый) доход не могут быть искажены; это проверяется последующим составлением баланса экономического оборота (БЭО). Может иметь место только занижение (завышение) добавленной стоимости, если доход от собственности и от вторичного распределения (доход со стороны) на ту же самую величину будет завышен (занижен).

С точки зрения экономической теории совершенно недопустимо учитывать доход от производства повторно, а также смешивать его распределение с поступлением денег от продажи (ведь при сделке купли-продажи любое имущество меняет только форму, а величина собственности, ее стоимость остаются неизменными). В процессе вторичного распределения доходы совершают многократные обороты, переходя из рук в руки (от предприятия к государству в бюджет и социальные фонды через налоги, от них - к населению, в бюджетные учреждения), но при этом доход произведенный не увеличивается: конечные доходы равны суммарно первичным.

Поэтому очень важно отделить доход, полученный от производства, от вторичных доходов и любого повторного учета.

Итак, Дфэд определяется по сумме трех элементов:

Начислений к выплатам доходов по всем основаниям;

Амортизационных начислений;

Прироста собственного капитала за вычетом прироста переоценки имущества за текущий год.

Начисления к выплатам доходов, в свою очередь, определяются как сумма следующих элементов:

Начисления по оплате труда (Н^);

Начисления по обязательному социальному и пенсионному страхованию (Нсоц);

Начисления к выплатам процентов и дивидендов (Нсо6);

Начисления к выплатам налогов (Ннал);

Начисления к выплатам в порядке вторичного распределения (Н).

Начисления по оплате труда берутся по затратам из формы № 5, строка 620 за отчетный год с корректировкой на величину затрат на оплату труда в стоимости прироста незавершенного производства и запасов готовой продукции, оцененных по себестоимости.

Начисления по обязательному социальному и пенсионному страхованию берутся также из формы № 5, строка 630 за отчетный год, также с аналогичной корректировкой.

Начисления к выплатам процентов и дивидендов берутся из формы № 2, строки 070, 100, суммарно.

Начисления к выплатам налогов берутся из формы № 4, строка 220, с корректировкой по форме № 1, строка 626. Этот способ приблизителен, так как авансовые взносы по налогам могут оказаться в форме № 4 в составе строки «Прочие». Более надежным способом является показ начислений по налогам в соответствии с налоговыми декларациями (по полному кругу уплачиваемых налогов) или в соответствии с оборотами по кредиту счета 68 «Расчеты по налогам и сборам».

Начисления к выплатам доходов в порядке вторичного распределения извлекаются из формы отчетности № 2, строка 130 (внереализационные расходы).

Таким образом, общая сумма начислений к выплатам по ЗАО «Вента» определяется следующим образом:

Н = Н + Н + Н fi + Н + Н = 2 036 674 + 743 386 +

тр соц соо нал втор

1094 + 2 997 665 + 4623 = 5 783 442 руб.

Амортизационные начисления (Ам) определяются по форме № 5, строки 393, 394, как разность остатков на конец и на начало года.

Прирост собственного капитала (ЛСК) берется из структурированного бухгалтерского баланса (см. табл. 5.1), но за вычетом прироста переоценки имущества (ДПЦ), если таковой показан в отчетности (форма № 3 «Отчет об изменениях капитала», строка 112).

Таким образом, доход от финансово-экономической деятельности может быть определен по ЗАО «Вента» в размере:

Н + Ам + (ЛСК - ПЦ) = 5 783 442 + 84 370 + 3 531 675 = = 9 399487 руб.

Вычитаемый из Д^ - для получения величины добавленной стоимости - доход от собственности (Д^) в размере 84 309 руб. взят из формы № 4 «Отчет о движении денежных средств» из раздела «Поступило денежных средств», строка 090: дивиденды, проценты по финансовым вложениям, в столбце «инвестиционной деятельности». Эта же сумма показана в форме № 2, строка 060. Доходы от собственности могут поступать также от участия в других организациях (строка 080) и из прочих источников (строка 090).

Вычитаемые доходы от вторичного распределения СД^,) берутся из формы № 2, строка 120. Это штрафы, пени, неустойки и пр.

Возможно, что это - выигранное по суду и полученное возмещение убытков по вине партнеров и т.д. (всего: 65077 руб.).

Факт получения дохода должен быть учтен, так как за счет дохода производились затем реальные, учтенные выплаты и увеличение активов. Это добавленная стоимость со стороны, произведенная на других экономических активах, за пределами ЗАО «Вента».

Добавленная стоимость, произведенная экономическими активами ЗАО «Вента», включая амортизацию, определяется в следующем размере (см. табл. 5.2):

Дс = Дфад " Ах* ~ А™* = 9 399 487 - 84 309 - 65 077 =

9 250101 руб.

Величина добавленной стоимости, определена с известной мерой условности, так как в отчетности не раскрывается структура «прочих затрат» и затрат в незавершенном производстве.

На сумму прочих расходов (в составе расходов по обычным видам деятельности, форма № 5, строка 650), управленческих расходов (форма № 2, строка 040), прироста незавершенного производства (форма № 1, строка 213) и прироста запасов готовой продукции (форма № 1, строка 214) накладывается структура расшифрованной части затрат (форма № 5, раздел 6), после чего из этой суммы извлекаются условно определенные затраты на оплату

труда и отчисления на социальные нужды.

Извлеченная величина добавляется к аналогичным данным, непосредственно приведенным в разделе затрат. Следует заметить, что управленческие расходы в отчетности должны объединяться с себестоимостью и только после объединения расшифровываться по элементам затрат.

Расчет добавленной стоимости на основе данных Главной бухгалтерской книги, по дебетовым и кредитовым оборотам соответствующих бухгалтерских счетов, обеспечивает полную точность результата, но этот расчет не может производиться в режиме экспресс-анализа ввиду трудоемкости. Кроме того, данные Главной бухгалтерской книги содержат сведения, которые не-всегда целесообразно раскрывать, а это препятствует снабжению нужной информацией аналитиков со стороны. Добавленная стоимость как показатель нужна для крупных обобщений и сравнения разных предприятий по результатам деятельности в одной и той же сфере (для выбора объекта инвестиций с точки зрения интересов инвестора) или для изучения динамики результатов деятельного одного предприятия (для повышения эффективности управления или с точки зрения интересов акционеров), а также для сравнения доходности разных видов деятельности (для выработки эффективной налоговой политики с точки зрения интересов всего общества). Здесь необходимо и достаточно правильное определение порядка величины добавленной стоимости.

Для получения точных расчетов величины дохода от всей финансово-экономической деятельности и вторичных доходов необходимо либо производить расчеты на основе Главной бухгалтерской книги и шахматного бухгалтерского баланса, либо ввести в практику более совершенные формы финансовой бухгалтерской отчетности. Последнее предполагает расшифровку таких позиций, как «прочие поступления» и «прочие выплаты». Расшифровка должна быть не столько более подробной, сколько экономически содержательной. Формы отчетности № 2-5 находятся на полпути от бухгалтерского учета к финансово-экономическому. С одной стороны, они утратили непосредственную связь с бухгалтерскими счетами (эту связь сохраняет только форма № 1 - Бухгалтерский баланс), а с другой стороны, в этих формах нет как четкого разграничения между экономически разнородными понятиями, так и объединения экономически однородных понятий. Главное, конечно, это разграничение, так как объединение вполне возможно на стадии аналитических расчетов, таких как расчет добавленной стоимости, финансово-экономической устойчивости и др.

Получив в таблице 5.2 два достаточно достоверных показателя - величину добавленной стоимости и величину дохода от собственности следует продолжить экономические расчеты с целью продвижения к располагаемому (конечному, остаточному доходу).

Следующим этапом является расчет суммарного первичного дохода предприятия от производства и от собственности (Дперв).

Согласно методологии СНС необходимо определять сальдо первичного распределения дохода по секторам экономики и институциональным единицам (юридическим лицам).

Предлагаемый здесь способ вычисления Дперв отличается от названного выше сальдо первичных доходов, так как информация, содержащаяся в формах бухгалтерской отчетности, не содержит распределения начислений к выплатам в бюджет на две части: «налоги на производство» и «налоги на доходы».

Не вычитая из добавленной стоимости налогов на производство (за неимением в составе бухгалтерской отчетности таких данных), получим завышенное сальдо. (На последующем этапе расчетов это завышение будет снято и на величине располагаемого дохода не скажется.)

Приводим таблицу 5.3, в которой определена величина суммарного первичного дохода ЗАО «Вента».

Таблица 5.3

Суммарный первичный доход ЗАО «Вента» от производства и от собственности в 200 ... г. Наименование дохода Номер строки Сумма, руб. Добавленная стоимость 1 9 250101 Доход от собственности 2 84 309 Итого получено (3 = 1+2) 3 9 334 410 Из полученного дохода начислено: оплата труда 4 2 036 674 к выплатам на социальные нужды 5 743 386 к выплатам процентов, дивидендов и пр. 6 1094 Суммарный первичный доход от производства и собственности (7 = 3-4-5-6) 7 6 553 256 95

Общий экономический признак дохода от производства и дохода от собственности - это использование экономических активов, находящихся в распоряжении предприятий. Одна - главная - часть экономических активов используется в реальном технико-экономическом процессе - это нефинансовые активы; другая часть используется в финансово-экономической деятельности в качестве финансовых вложений, что связано не с технологией какого-либо производства, а с конъюнктурой фондовой и валютной биржи. Если от владения финансовыми вложениями анализируемое предприятие получает проценты, дивиденды, то это - добавленная стоимость со стороны, полученная, а не произведенная. Важно подчеркнуть, что сальдированный доход от собственности (разность строк 2 и 6 в табл. 5.3) может быть величиной не только положительной, но и отрицательной: проиграть можно больше, чем выиграть.

В нашем примере предприятие от операций с собственностью выигрывает - присоединяет к добавленной стоимости сумму 83215 руб. (84309 - 1094). Это повлияет в дальнейшем на увеличение располагаемого дохода.

Поскольку величина располагаемого дохода отличается от уже известной величины прироста собственного капитала только на величину амортизации за год и на величину прироста переоценки (а по ЗАО «Вента» эта величина имеет нулевое значение), то имеется возможность сверить два метода расчета располагаемого дохода: по конечному использованию и путем распределения первичного дохода. Произведем расчет по второму методу в таблице 5.4 и сверим прирост собственного капитала с приведенным ранее в таблице 5.1 (3 531 675 руб.).

В табл. 5.4 наблюдается нетипичная картина: предприятие получает по вторичному распределению больше, чем отдает. Поэтому располагаемый доход больше, чем остаток первичного дохода после расчетов с бюджетом на абсолютную величину положительного сальдо получений (отрицательного сальдо выплат): 60 454 руб.

Таблица 5.4

Использование суммарного первичного дохода ЗАО «Вента» от производства и собственности, полученного

в 200... г. Наименование дохода и вида его использования Номер строки Сумма, руб. Суммарный первичный доход предприятия от производства и собственности 1 6 553 256 Начисления по расчетам с бюджетом 2 2 997 665 Начисления к выплатам вторичных доходов (чистые) 4623-65 077 = -60 454 3 -60 454 Располагаемый доход предприятия (4 = 5 + 6=1-2-3) 4 3 616 045 из него:

На возмещение имущества 5 84 370 - на прирост собственного имущества 6 3 531 675

С помощью программы ФинЭкАнализ 2019 вы можете быстро провести Оценку экономической добавленной стоимости .

Пример отчета, автоматически сгенерированного программой ФинЭкАнализ 2019 .

Оценка экономической добавленной стоимости

ЗАО "Арсенал" на 01.01.2010 г.

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход. EVA можно рассчитать как разницу между чистой операционной прибылью после налогов и альтернативной стоимостью инвестированного капитала.

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT – WACC x CE

где NOPAT – чистая прибыль по данным финансовой отчетности с учетом необходимых корректировок;

WACC – средневзвешенная стоимость капитала;

CE - инвестированный капитал.

Экономическая добавленная стоимость возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала выше, чем норма доходности инвестора.

Положительное значение EVA означает прирост рыночной стоимости по сравнению с балансовой стоимостью чистых активов и стимул для собственников осуществлять дальнейшие вложения в предприятие. Отрицательное же ведет к снижению рыночной стоимости компании и потере собственниками вложенного капитала за счет неполучения альтернативной доходности. При нулевом значении EVA рыночная стоимость предприятия и балансовая стоимость чистых активов совпадают, а значит, рыночный выигрыш собственника равен нулю.

Расчет EVA целесообразно проводить в 3 этапа:

1) определение средневзвешенной стоимости капитала;

2) внесение поправок с показателем прибыли и капитала;

3) определение доходности инвестированного капитала, спрэда доходности и экономической добавленной стоимости.

Средневзвешенная стоимость капитала ЗАО "Арсенал" составляет 3.99% (см. блок "Расчет средневзвешенной стоимости капитала")

Поправки к балансу вносятся с целью преобразовать NOPAT и КАПИТАЛ из бухгалтерской балансовой стоимости в экономическую балансовую стоимость. В условиях России для расчета NOPAT целесообразно использовать подход с финансовой перспективой.

Расчет NOPAT

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Прибыль, доступная для обыкновенных акционеров | 18364 | 21769 |

| 2. Расходы, связанные с финансированием и процентный доход | 3981 | 2527 |

| 3. Расходы на выплату процентов после налогов | 3981 | 2527 |

| 4. Предполагаемые проценты на некапитализируемую аренду | ||

| 5. Инвестиционная прибыль после налогов | -9081.24 | -5854.28 |

| 6. Изменения в эквивалентах капитала | 1444 | -658 |

| 7. Увеличение резервов отсроченного налога на прибыль | 1061 | -1007 |

| 8. Увеличение резерва на покрытие безнадежных долгов | ||

| 9. Увеличение доходов будущих периодов | -37 | -48 |

| 10. Увеличение расходов на НИОКР и маркетинговые исследования | ||

| 11. Увеличение резервов предстоящих расходов и платежей | 418 | 395 |

| 12. Амортизация гудвилла | 2 | 2 |

| 13. NOPAT | 32870.24 | 29492.28 |

| 14. Чистая прибыль | 18364 | 21769 |

Особенности учетной политики предприятия позволили внести поправки при расчете экономической прибыли на величину: расходов, связанных с финансированием и процентный доход, инвестиционного убытка. В связи с этим экономическая прибыль превысила бухгалтерскую на 7723.3 тыс.руб.

При расчете показателя КАПИТАЛ наименее трудоемким представляется подход с операционной перспективой.

Расчет КАПИТАЛ

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Суммарные активы | 153876 | 183030 |

| 2. Краткосрочные финансовые вложения | 100 | 200 |

| 3. Незавершенное строительство | 321 | 442 |

| 4. Кредиторская задолженность | 42922 | 65046 |

| 5. Текущая стоимость некапитализированной аренды | ||

| 6. Эквиваленты капитала | 1218 | 1220 |

| 7. Резерв на покрытие безнадежных долгов | 1000 | 1000 |

| 8. Суммарная амортизация гудвилла | 218 | 220 |

| 9. Чистые расходы на НИОКР и маркетинговые исследования | ||

| 10. КАПИТАЛ | 111751 | 118562 |

| 11. Собственный капитал, кредиты и займы и платежей | 110954 | 117984 |

В 2009 году поправки, внесенные при преобразовании балансового значения показателя "капитал" в экономическое увеличили его уровень на 578 тыс.руб.

Расчет показателей EVA - menagment

В 2009 году предприятием ЗАО "Арсенал" заработана доходность, превышающая требуемую инвестором на 20.91%. Прирост рыночной стоимости предприятия над балансовой стоимостью активов составил 24791 тыс.руб. Это стимулирует собственника к дальнейшему вложению средств в предприятие.

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added ). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added ) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes ) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT =EBIT(операционная прибыль)–Taxes (налоговые платежи) );

WACC (англ. Weight Average Cost Of Capital ) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum ) – инвестиционный капитал, является суммой совокупных активов (Total Assets ) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

Где: R e ,R d – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

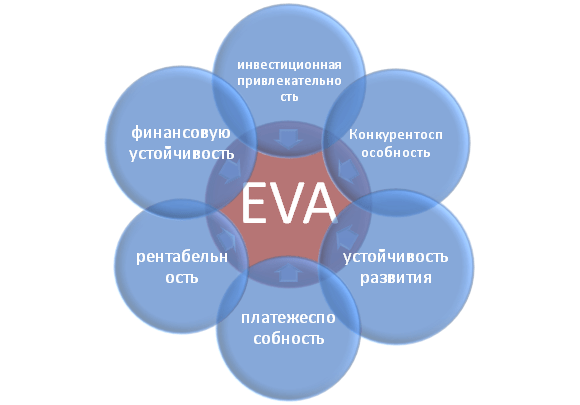

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management ). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

+ косвенные налоги

Косвенные налоги прибавляются к цене, например налог на добавленную стоимость , акцизы , таможенные пошлины .

Валовая добавленная стоимость – разность между выпуском товаров и услуг и промежуточным потреблением. Выпуск товаров и услуг – суммарная стоимость товаров и услуг, являющихся результатом экономической деятельности организации в отчетном периоде. Промежуточное потребление - стоимость потребленных товаров (за исключением потребления основного капитала) и потребленных рыночных услуг в течение отчетного периода с целью производства других товаров и услуг. В соответствии с методологией системы национальных счетов промежуточное потребление включает следующие элементы: материальные затраты (товары и материальные услуги), включая сырье и материалы, покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера, выполненные другими организациями, топливо, электрическую энергию, тепловую энергию; оплату нематериальных услуг; командировочные расходы в части оплаты проезда к месту служебной командировки и обратно и расходы по найму жилого помещения; арендную плату; другие элементы промежуточного потребления.

Покупные материалы и услуги приобретаются в готовом виде, их создают поставщики и подрядчики, поэтому они не входят в добавленную стоимость. При этом все внутренние затраты фирмы (на выплату заработной платы, амортизацию основного капитала и т. д.), а также прибыль организации включаются в добавленную стоимость.

Валовая добавленная стоимость по видам экономической деятельности суммируется и участвует в расчете производственным методом валового внутреннего продукта страны.

- Добавленная стоимость с точки зрения налогообложения..., это та часть, тот минимум, который теоретически не скрыть от налога (НДС), каждый может проверить на своем предприятии! И фактически легко проверить правильно начислен налог на добавленную стоимость, ФОТ и все налоги на него это есть добавочная стоимость, которую нельзя компенсировать, Значит минимальная сумма налога на добавленную стоимость = (ФОТ + налоги начисленные на ФОТ). Эту величину можно уменьшать в конкретный временной интервал, но рано или поздно эту (скрытую) сумму придется уплатить, т.е. как снежный ком эта скрытая величина будет расти.....

См. также

Wikimedia Foundation . 2010 .

Смотреть что такое "Добавленная стоимость" в других словарях:

- (value added) Стоимость, добавленная товару или услуге при их прохождении по цепочке от места его первоначального приобретения, производства и т.д. до розничной продажи. Например, если производитель приобретает полуфабрикат, добавленная стоимость … Финансовый словарь

добавленная стоимость - Стоимость готовой продукции фирмы (компании) минус стоимость сырья, материалов, полуфабрикатов и других ресурсов, приобретенных у других компаний и использованных для ее изготовления. Д.с. применяется в качестве налоговой базы для одного из… … Справочник технического переводчика

- (value added) Стоимость, добавленная товару при его прохождении по цепочке от места его первоначального приобретения, производства и т.д. до розничной продажи. Например, если производитель приобретает полуфабрикат, добавленная стоимость будет… … Словарь бизнес-терминов

Добавленная стоимость - (стоимость, добавленная обработкой) 1. В системе национального счетоводства (см. Национальные счета) разница между стоимостью произведенных благ и услуг и стоимостью благ и услуг, которые были использованы в процессе производства (т … Экономико-математический словарь

Современная энциклопедия

Добавленная стоимость - (англ. additional cost) стоимость, добавленная в процессе производства товара; включает заработную плату с отчислениями на социальное страхование, амортизационные отчисления, прибыль … Энциклопедия права

Добавленная стоимость - (стоимость, добавленная обработкой), стоимость проданного продукта за вычетом стоимости изделий (материалов), купленных и использованных для его производства; равна выручке, включающей заработную плату, арендную плату, ренту, банковский процент,… … Иллюстрированный энциклопедический словарь

См. Стоимость добавленная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

- (value added) Общие продажи фирмы минус покупки ресурсов у других фирм. Остаток предназначается для зарплаты работникам фирмы и выплаты прибыли ее владельцам. Национальный доход – это сумма добавленной стоимости всех предприятий в экономике… … Экономический словарь

Добавленная стоимость - разница между ценой товара на условиях франко завод и стоимостью использованных для его производства импортных сырья и материалов;... Источник: Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики… … Официальная терминология

Разница между стоимостью проданного организацией продукта (оказанных услуг) и материалов, затраченных на его производство; равна выручке. Включает эквивалент затрат на заработную плату, процент на капитал, ренту и прибыль. Этот показатель… … Юридический словарь

Книги

- Национальные интересы: приоритеты и безопасность № 14 (203) 2013 , Журнал освещает актуальные проблемы национальных интересов, приоритетные направления развития экономики, вопросы национальной безопасности России и регионов в различных сферах экономики,… Категория: Политика, политология Серия: Журнал «Национальные интересы: приоритеты и безопасность» 2013 Издатель: ФИНАНСЫ и КРЕДИТ , электронная книга (fb2, fb3, epub, mobi, pdf, html, pdb, lit, doc, rtf, txt)

- Как использовать анализ данных о добавленной стоимости для улучшения обучения школьников , Кеннеди Кейт , Питерс Мэри , Томас Майк , Книга посвящена объяснению, способам применения и интерпретирования технологии оценивания деятельности как образовательных институтов (региональных и муниципальных органов управления… Категория: Административное управление образованием Серия: Библиотека журнала "Вопросы образования" Издатель:

- История добычи нефти и мировой нефтяной промышленности

- Любимые детские персонажи: Соник и его команда

- Эргономические требования к рабочему месту Требования к рабочему месту финансиста

- Презентация к уроку ИЗО «Русская прялка

- Конспект занятия «История создания стекла Что же представляет стекло с точки зрения физики и химии

- Оператор ЭВМ (электронных вычислительных машин)

- Должностная инструкция сток-менеджера

- Виды и размеры государственных субсидий для малого бизнеса

- Разработка проектной документации

- "Аграрная реформа Столыпина" презентация к уроку по истории (11 класс) на тему Причины неудачи реформы

- Проект "Пишем письмо Дед Морозу" презентация к уроку (2 класс) на тему Составление письма деду морозу презентация

- Презентация на тему "Thanksgiving Day

- Нужны ли печати в декларациях?

- Как оформить перенос отпуска по инициативе работника?

- Модернизация основных средств - бухгалтерский и налоговый учет Используется новое модернизированное оборудование а

- Договор поставки с условием выплаты ретробонусов

- Конспект занятия «Перелетные и зимующие птицы Конспект занятия перелетные птицы в старшей группе

- Положение о скидках на предприятии, образец

- Приказ о дисциплинарном взыскании: образец Куда подшиваются приказы о дисциплинарном взыскании

- Положена ли компенсация директору при его увольнении новыми собственниками Приказ об увольнении